银行及信贷

截至2022年3月31日信息。

银行

主营业务

房地产投资贷款、企业贷款、消费金融、信托业务

| 资产(总资产占比) | 2兆4,964亿日元(21%) |

|---|---|

| 利润(总利润占比) | 282亿日元(5%) |

概览

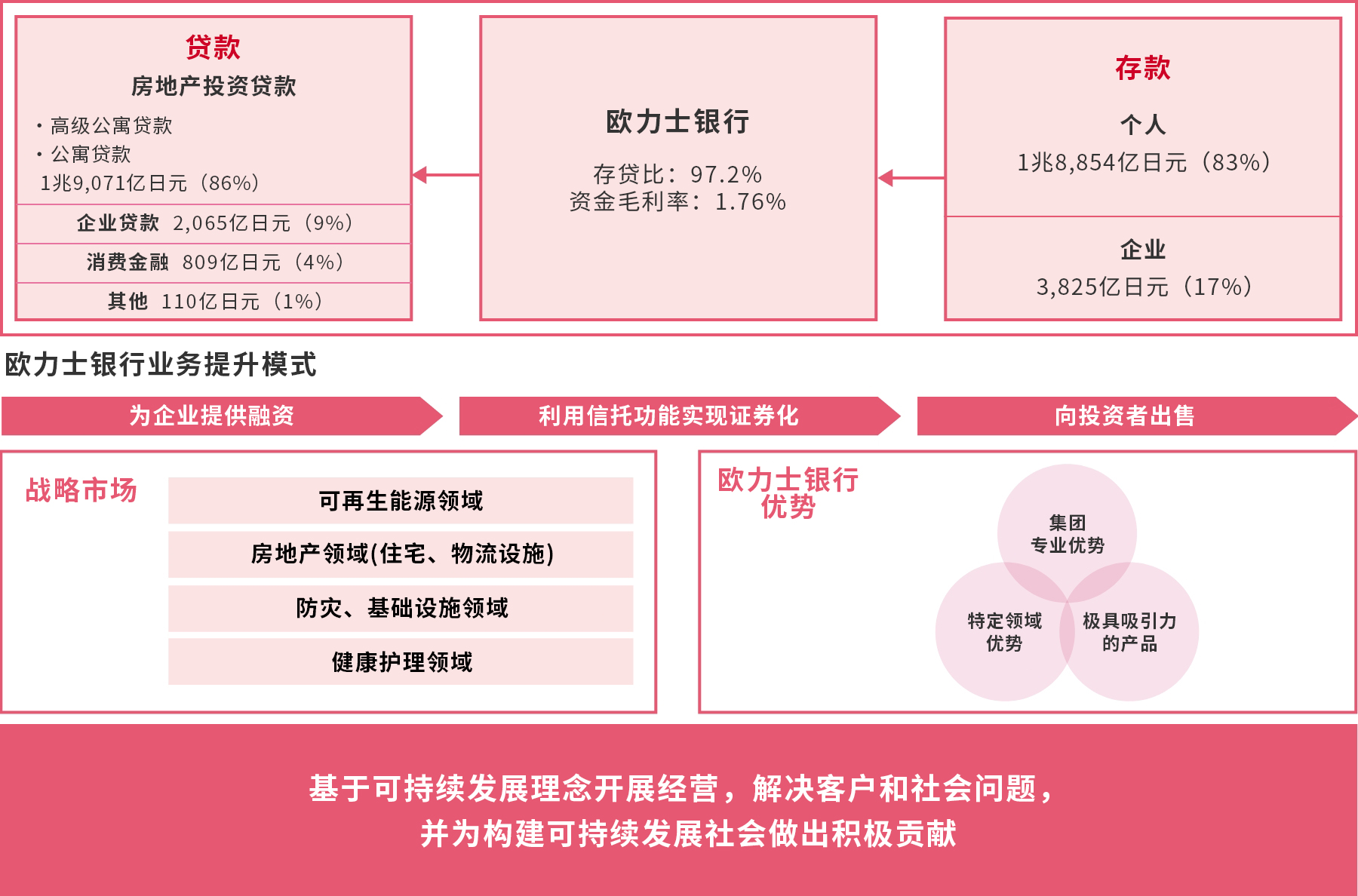

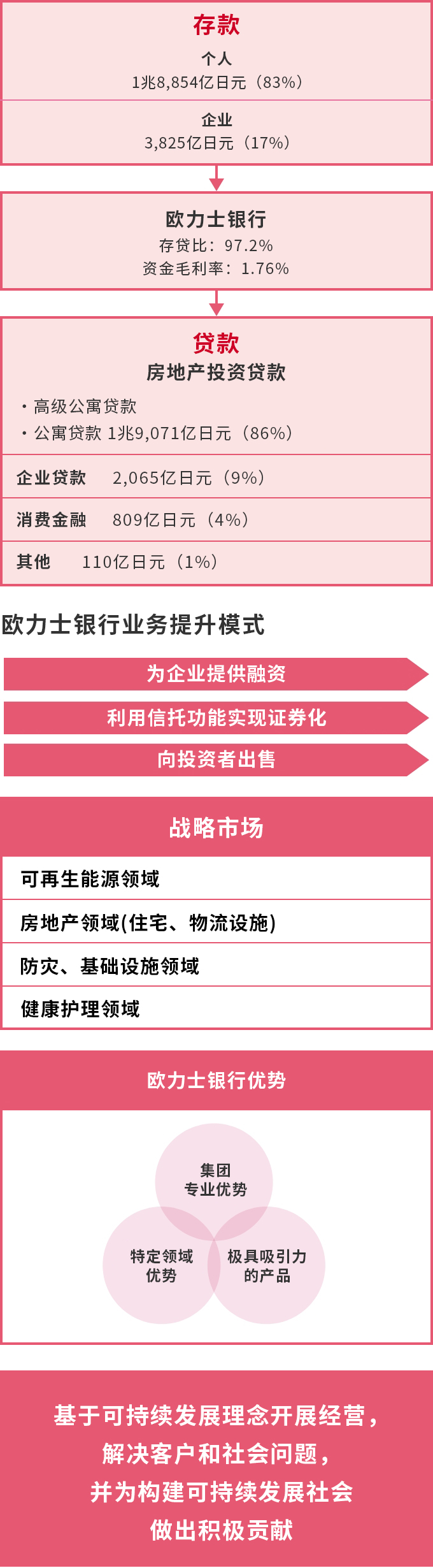

数十年房地产投资贷款经验,业绩扎实

自1998年并入欧力士集团以来,欧力士银行一直勇于突破现有银行发展方式的约束,努力开展各项业务。银行不设实体网点、账户结算功能和ATM,主要通过互联网的交易方式,以降低运营成本,为客户提供具有吸引力的存款利率,赢得客户支持。除此以外,欧力士银行主要经营房地产投资贷款业务,通过在特定领域发挥优势,逐步扩大业务规模,实现差异化发展。近年来,为了满足客户的资产管理和继承需求,也着力于开展利用信托功能的新产品和服务。

优势

-

房地产投资贷款市场份额高,风险管理能力强,以客户为导向

-

低成本运营带来的高回报

挑战

-

利用战略性资产提升ROA(资产收益率)

-

采用数字化方式优化客户触点,加深与客户的联系

机会

-

对有助于解决社会问题的产品和服务的需求不断增加

-

灵活运用信托功能,把握顾客需求量身定制并提供产品方案和服务

风险

-

日本国内人口的减少导致房地产投资市场萎缩

-

低利率环境长期持续导致资金收益下降

欧力士银行的商业模式

高管信息

- 锦织 雄一

-

欧力士银行股份有限公司 代表董事总经理

信贷

主营业务

无抵押贷款、其他金融机构的无抵押贷款担保、住房贷款

| 资产(总资产占比) | 1,907亿日元(2%) |

|---|---|

| 利润(总利润占比) | 133亿日元(3%) |

概览

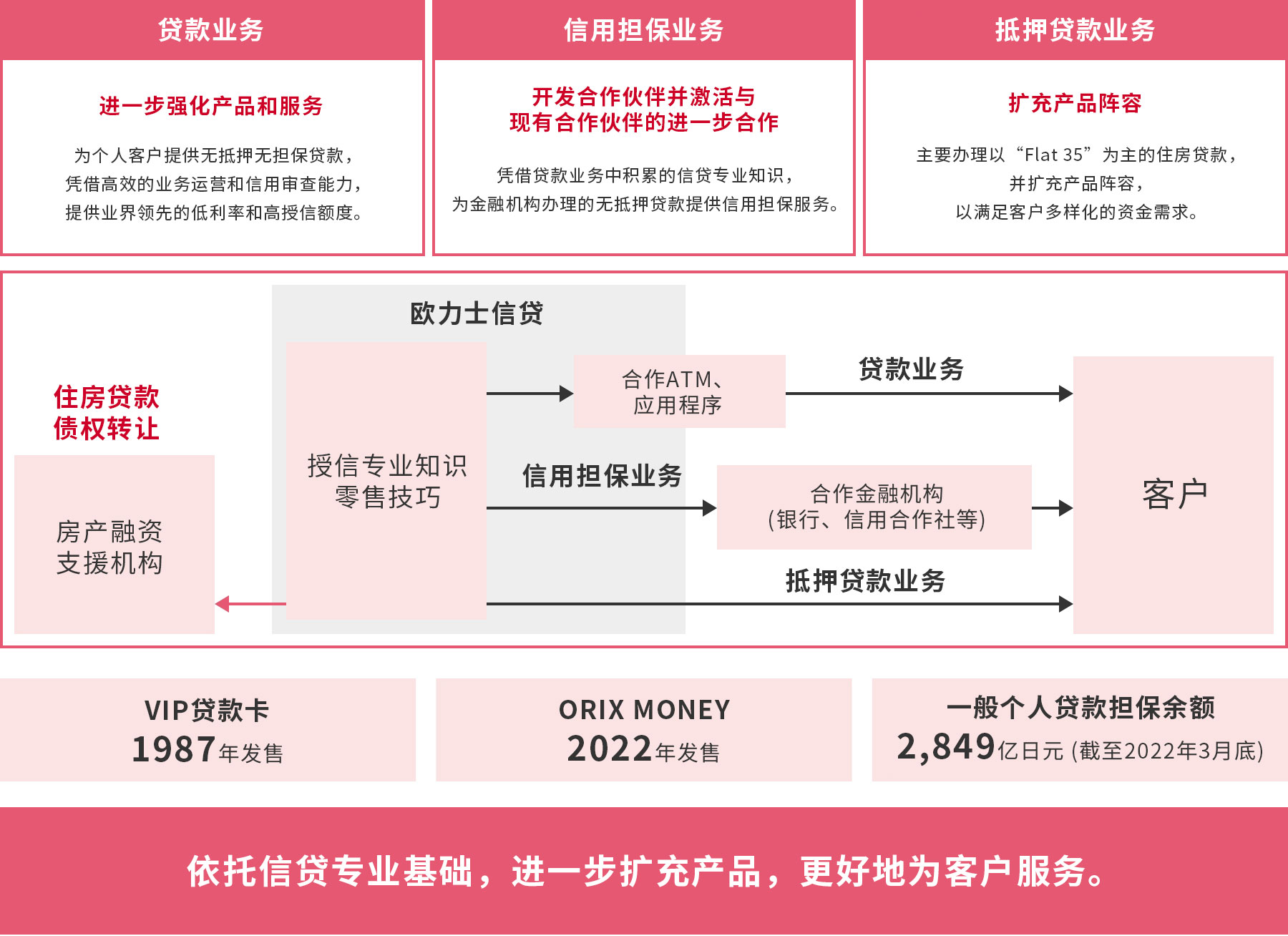

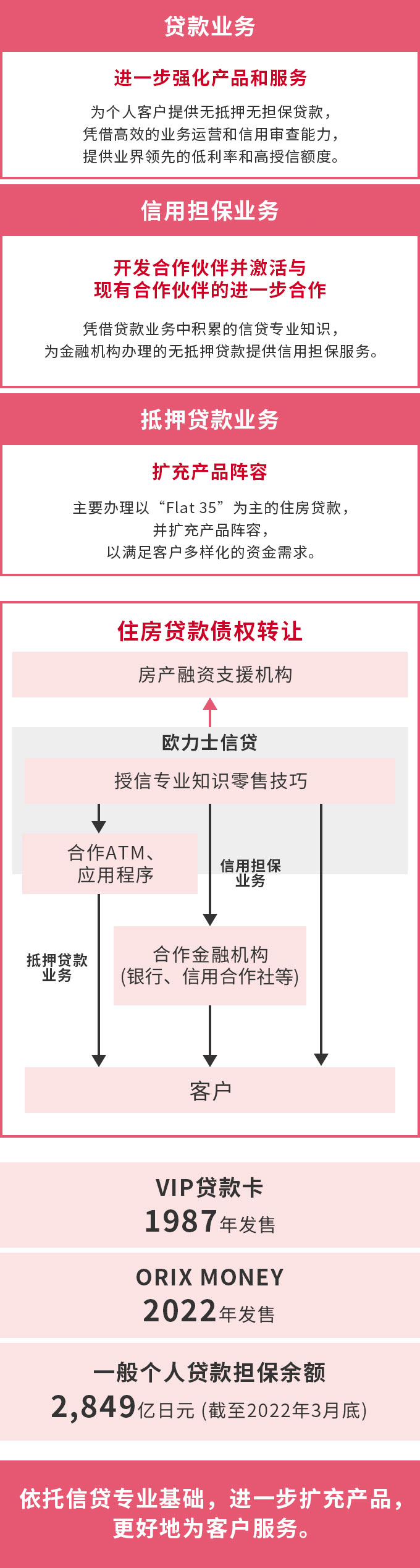

成立于1979年,欧力士集团的首个零售业务

欧力士信贷股份有限公司主要开展贷款业务、信用担保业务和抵押贷款业务。贷款业务主要面向个人客户提供无抵押无担保贷款,1987年开始销售的“欧力士VIP贷款卡”,在市场中确立了稳固地位,现已发展成为“ORIX MONEY”。信用担保业务方面,基于在贷款业务中积累的授信专业知识,主要为金融机构办理的无抵押贷款提供担保。抵押贷款业务始于2017年,提供以“Flat(无息)35”为主的住房贷款。

优势

-

消费金融领域的品牌实力

-

长年积累的审查能力

挑战

-

缩减贷款业务中的应收贷款

-

扩大抵押贷款份额

机会

-

受新冠疫情影响而下降的消费者信心反弹

-

与合作伙伴协作增加获客机会

风险

-

经济环境恶化(不良增加)

-

金融科技公司等其他行业入局,进一步加剧了消费贷款市场竞争

欧力士信贷的业务模式

高管信息

- 冈田 靖

-

欧力士信贷股份有限公司 董事总经理